Kdy finanční úřad vrací přeplatky na dani v roce 2026

Pokud jste podali daňové přiznání za rok 2025 a vznikl vám přeplatek na dani, pravděpodobně vás zajímá, kdy vám finanční úřad peníze vrátí. Finanční…

Pamatujte si ale, že nás můžete kdykoliv kontaktovat:

Doklady nám můžete zaslat prostřednictvím e-mailu, nahrát na drive, nebo donést v tištěné formě přímo k nám.

Máme pro Vás dvě možnosti, buď vyplníte plnou moc a převzetí všech dokumentů necháte na nás, nebo kontaktujete svoji současnou firmu a dohodnete se na předání podkladů, které potom přímo nám donesete. Pokud se v minulém účetnictví objeví nějaké nesrovnalosti, budeme Vás o nich neprodleně informovat.

Ano, pokud chcete ze své firmy čerpat peníze formou odměny, pak smlouvu mít musíte.

Tou hlavní povinností je jednat s péčí řádného hospodáře, stejně jako nést následky jejího porušení. To vlastně znamená, že musíte jednat vůči společnosti s loajalitou a řádnou péčí.

Plátcovství DPH není automatickou záležitostí. Po vzniku společnosti je nutné odeslat na příslušný finanční úřad dobrovolnou registraci k této dani. Finanční úřad tyto žádosti posuzuje individuálně.

To jestli se o vedení daňové evidence, nebo účetnictví požádáte specializovanou účetní firmu, nebo si doklady budete zpracovávat sami je čistě Vaše volba. Vždy je ale nutné zvážit pro a proti.

Veškerou komunikaci s úřady necháte na nás, vše za Vás vyřídíme.

Ano komunikujete vždy pouze s jednou účetní , která Vám rozumí a dokáže vyřešit každou situaci, pokud účetní odchází např. na dovolenou vždy jste dopředu informováni o jejím záskoku.

Ano. Každá společnost s r.o. vede podvojné účetnictví bez ohledu na obrat. Povinnost platí i pro „spící“ firmy – ty také podávají závěrku.

Daňová evidence je jednodušší systém hlavně pro OSVČ – sleduje příjmy a výdaje kvůli dani z příjmů. Podvojné účetnictví řeší kompletně majetek, závazky i hospodářský výsledek a je povinné pro právnické osoby.

Pokud nejste plátci DPH, ale nakupujete služby či zboží z EU, musíte se registrovat jako identifikovaná osoba. V ČR pak DPH sami přiznáváte a odvádíte, i když nejste plátcem.

Podává se každý měsíc nebo čtvrtletně – podle toho, jaké máte zdaňovací období. Termín je stejný jako pro podání přiznání k DPH.

Účetní doklady (faktury, výpisy z banky, smlouvy) je potřeba mít minimálně 5 let. Doklady k DPH je nutné archivovat 10 let.

Ano, pokud ho používáte pro podnikání. V s.r.o. se auto zařadí do majetku a odepisuje. Jestli ho používáte i soukromě, počítají se jen poměrné náklady a řeší se silniční daň.

Záloha je závazek, ne příjem. Výnosem se stává až v momentě vystavení konečné faktury za dodané zboží nebo službu.

OSVČ platí daň z příjmů fyzických osob (15 % a nad určitou hranici 23 %). Firmy (s.r.o., a.s.) platí daň z příjmů právnických osob (aktuálně 21 %). Každá skupina má jiné slevy a odpočty.

Účetní výsledek je čistý rozdíl výnosů a nákladů. Daňový základ se dál upravuje o neuznatelné náklady a odčitatelné položky, aby z toho vyšla daň.

Ano. Inventarizace majetku a závazků se dělá minimálně jednou ročně, k rozvahovému dni, bez ohledu na velikost firmy.

Platíte jednu měsíční částku, ve které je daň z příjmů i sociální a zdravotní pojištění. Vhodné pro OSVČ s příjmy do 2 milionů Kč, které nejsou plátci DPH.

Když zaměstnanec nebo jednatel použije vlastní vůz na pracovní cestu, má nárok na cestovní náhrady podle zákoníku práce. Doklady za palivo se vztahují přímo k cestě.

Můžete, ale musíte znát legislativu i termíny. Hodně podnikatelů raději volí externí účetní nebo software – vyplatí se to kvůli minimalizaci rizika chyb.

Hrozí pokuta od obchodního rejstříku a můžete mít problémy třeba při jednání s bankou nebo dodavateli.

Pro střední a velké účetní jednotky při splnění zákonných limitů obratu, aktiv a počtu zaměstnanců.

Součást obchodního rejstříku, kam firmy povinně ukládají důležité dokumenty – účetní závěrky, výroční zprávy, zprávy auditora apod.

Obecná lhůta je 3 roky od konce zdaňovacího období (pokud se prodlouží běh lhůty, může to být déle).

Cenu ovlivňuje počet dokladů, složitost firmy i požadované reporty. Běžné je měsíční paušál podle objemu nebo hodinová sazba.

Zapisujte všechna přijatá plnění, sledujte DIČ dodavatelů, rozlišujte plnění zdanitelná, osvobozená i mimo rozsah DPH a hlídejte kontrolní hlášení.

Plátce DPH fakturuje s DPH a může si DPH z přijatých plnění odečítat. Identifikovaná osoba je povinná přiznat DPH při přeshraničních plněních, ale nemá plný status plátce.

Probíhají novely zákona o účetnictví i pravidel pro DPH. Sledujte Finanční správu a Ministerstvo financí, nebo se poraďte s účetní.

Úřad prověřuje účetní a daňové doklady, správnost DPH i daně z příjmů. Mějte vše přehledně uspořádané, včetně smluv a platebních dokladů.

Vláda ho projednává v roce 2025. Nejbližší možný termín účinnosti je 1. 1. 2027.

Sečtete všechny výnosy za období bez DPH a bez plnění, která jsou osvobozená.

Dotace se účtuje jako výnos (např. výnos z dotace), ale musíte mít podklady a přiřazení ke konkrétním nákladům.

Jen pokud to vyplývá z plné moci a stanov. Jinak musí podpis provést statutární orgán (jednatel, představenstvo).

Zjednodušená verze výkazů a příloh pro menší firmy, pokud splňují zákonné limity aktiv, obratu a počtu zaměstnanců.

Vypočtěte počet dní nevyčerpané dovolené × průměrný výdělek zaměstnance. Účtujete jako závazek a náklad.

Novely mohou posouvat limit, od kterého musíte majetek odpisovat. Menší položky můžete dát přímo do nákladů.

Nově přes správce daně elektronicky. Dodržujte termín a formát.

Ano – plátce DPH fakturuje s DPH, neplátce vydá alespoň účtenku nebo doklad o prodeji.

Přenesená daňová povinnost – dodavatel fakturuje bez DPH, odběratel DPH přiznává a odvádí sám.

Finanční leasing – splátky jsou nákladem, po skončení můžete auto odkoupit. Operativní leasing – čistě měsíční náklad.

Od 2022 už jen u nákladních vozidel nad 3,5 t, ale sledujte aktuální pravidla.

Ano, při přijetí zálohy vystavíte doklad a DPH přiznáte hned.

Faktura jde k zákazníkovi. Interní doklad je interní evidence převodů, kurzových rozdílů nebo mank.

Do zákonného limitu je to daňově uznatelné. Nad limit už je to benefit zdanitelný pro zaměstnance.

Přijatý dar je výnos (pokud není osvobozen). Poskytnutý dar je většinou nedaňový náklad, pokud nejde o reklamu splňující zákon.

Jednou ročně k rozvahovému dni. Porovnáte skutečný stav se stavem v účetnictví, rozdíly zaúčtujete.

Každý cizoměnový doklad přepočítáte kurzem ČNB. Ke konci roku přepočítáte zůstatky účtů, rozdíly jsou buď náklad nebo výnos.

Ano, pokud jste v předchozím období překročili určitý limit. Finanční úřad vám pošle výměr, platíte čtvrtletně nebo pololetně.

Buď přímo do nákladů, nebo vést jako drobný majetek mimo účetní odpisy.

– Nesprávné datum plnění vs. úhrady – Špatné rozlišení daňových a nedaňových nákladů – Nevedení skladů – Neaktuální evidence DPH – Nepodaná závěrka do sbírky listin

Pokud jste podali daňové přiznání za rok 2025 a vznikl vám přeplatek na dani, pravděpodobně vás zajímá, kdy vám finanční úřad peníze vrátí. Finanční…

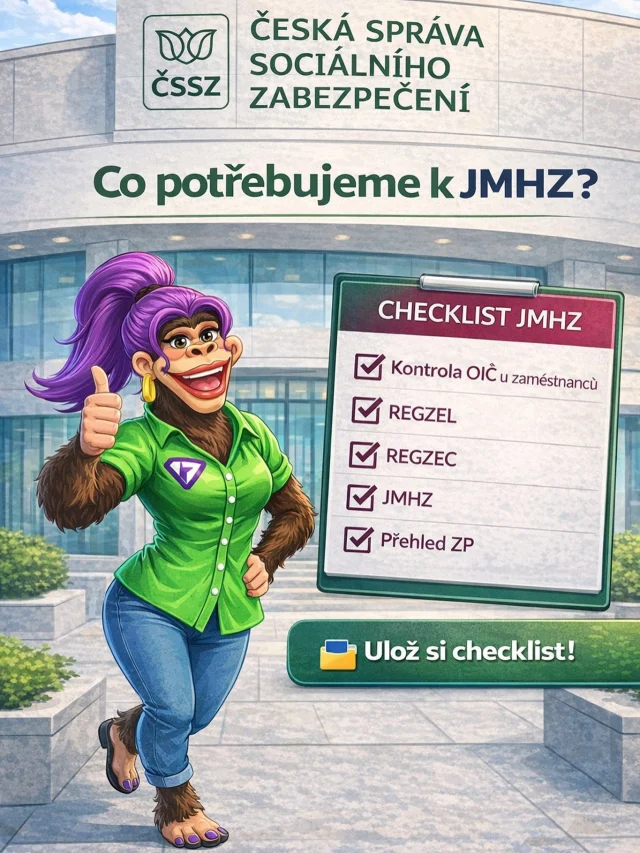

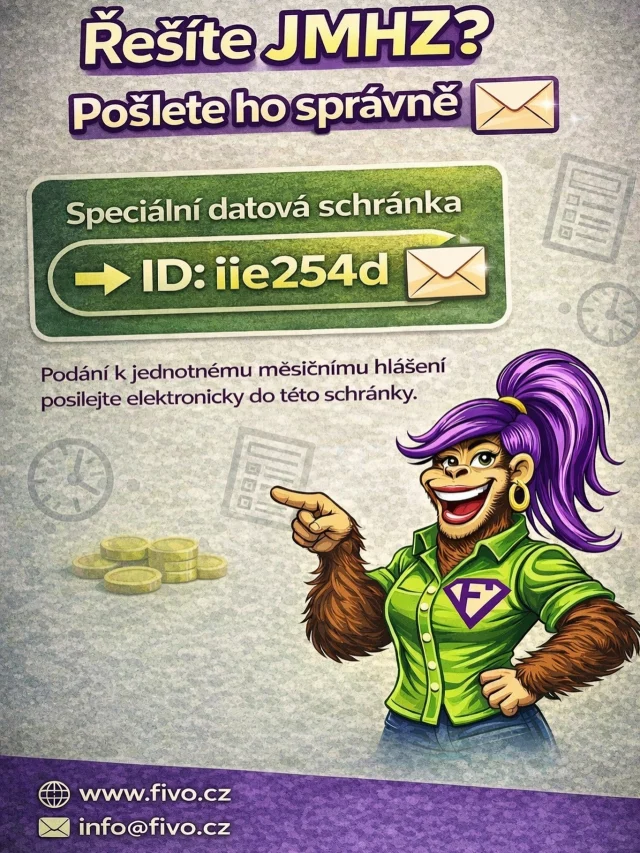

Registrace cizinců a JMHZ 2026: Kompletní průvodce pro zaměstnavatele V dubnu 2026 vstupuje v účinnost Jednotné měsíční hlášení zaměstnavatele (JMHZ). Pro firmy zaměstnávající cizince…

Mnoho podnikatelů vnímá daně jako nutné zlo, kterému nejde uniknout. Pravdou ale je, že český daňový systém nabízí řadu možností, jak legálně snížit daňový…

Sledujte nás na Instagramu a YouTube, kde pro vás vytváříme naučný obsah.